ACTUALIDAD

Empleados de la contraloría Ibagué, le declaran la guerra a su jefa

Foto: Edna Margarita Murcia Mejía contralora de Ibagué. cambioin.com

Por: Editor en Jefe - Publicado en junio 19, 2025

Un documento emitido por la contralora de Ibagué, donde exponía algunas irregularidades que encontró cuando llegó a ese cargo, el cual fue publicado por cambioin.com el portal de las noticias, exacerbo los ánimos al interior del ente fiscalizador, haciendo que los trabajadores le declararán la guerra a su jefa por las palabras que dijo contra sus subalternos, y la retan a que muestre las pruebas de sus afirmaciones, o de lo contrario la llevaran ante los estrados judiciales, asegura la queja.

No se le olviden seguirnos para que encuentre contenido exclusivo en WhatsApp Channel, síganos ya: https://whatsapp.com/channel/0029Va9kwaD1CYoZxxokC42i

Por: Editor General. cambioin.com

Una muy dura reacción causó el documento publicado por cambioin.com donde la contralora de Ibagué Edna Margarita Murcia Mejía, desnuda las anomalías detectadas cuando ella se posesionó en dicho cargo, ya hace 4 años. Los afectados con sus comentarios hicieron una defensa de su gestión y le exigen que aclare los temas con soportes o de lo contrario iniciarán acciones legales contra la Fiscalizadora.

A continuación se transcribe el documento contra la contralora de Ibagué, el mismo que desató toda esta pelea:

Ibagué, 18 de junio de 2025

Señora

Edna Margarita Murcia Mejía

Contralora "MESIANICA" Municipal de Ibagué E. S. D.

[email protected]

Asunto: Derecho de petición - Solicitud de información y explicaciones relacionadas con su comunicado institucional y la legalidad de su gestión.

Copia:

Fiscalía General de la Nación (ges.documentalpors @fiscalia.gov.co, [email protected])

Procuraduría General de la Nación (procesosjudicialesprocuraduria.gov.co, quejas procuraduria.gov.co. [email protected])

Contraloría General de la República ([email protected] [email protected])

Defensoría del Pueblo ([email protected], licabrera@defensoría.gov.co)

Sindicato CUT (presidencia cuttolima.org)

Sindicato ASDECOL (asdeccol [email protected])

Sindicato SUNET ([email protected])

Ministerio de Trabajo ([email protected]. [email protected])

Revista Cambio In ([email protected])

Jorge Méndez Jr. - Periodista ([email protected])

Yo, EVELIO ANTONIO NAVARRETE BORJIA, en ejercicio del derecho fundamental de petición consagrado en el artículo 23 de la Constitución Política de Colombia y desarrollado por la Ley 1755 de 2015, presento formalmente la siguiente solicitud de información y requerimiento de explicaciones, motivado por su reciente comunicado institucional en el que, de manera sistemática, desinforma a la ciudadanía y desacredita injustificadamente a funcionarios y excontralores que han ejercido el control fiscal en el Municipio de Ibagué en vigencias anteriores.

El contenido de dicho comunicado es altamente cuestionable desde los planos técnico, jurídico, ético e institucional, ya que se apoya en cifras infladas, hallazgos sin sustento técnico y afirmaciones carentes de prueba, autoproclamándose como una suerte de "Mesías del control fiscal", situación que vulnera principios fundamentales del control fiscal como la objetividad, imparcialidad, respeto por la verdad, el debido proceso y la función pública.

Por lo anterior, me permito elevar las siguientes peticiones concretas, en virtud del derecho constitucional de acceso a la información pública y control ciudadano:

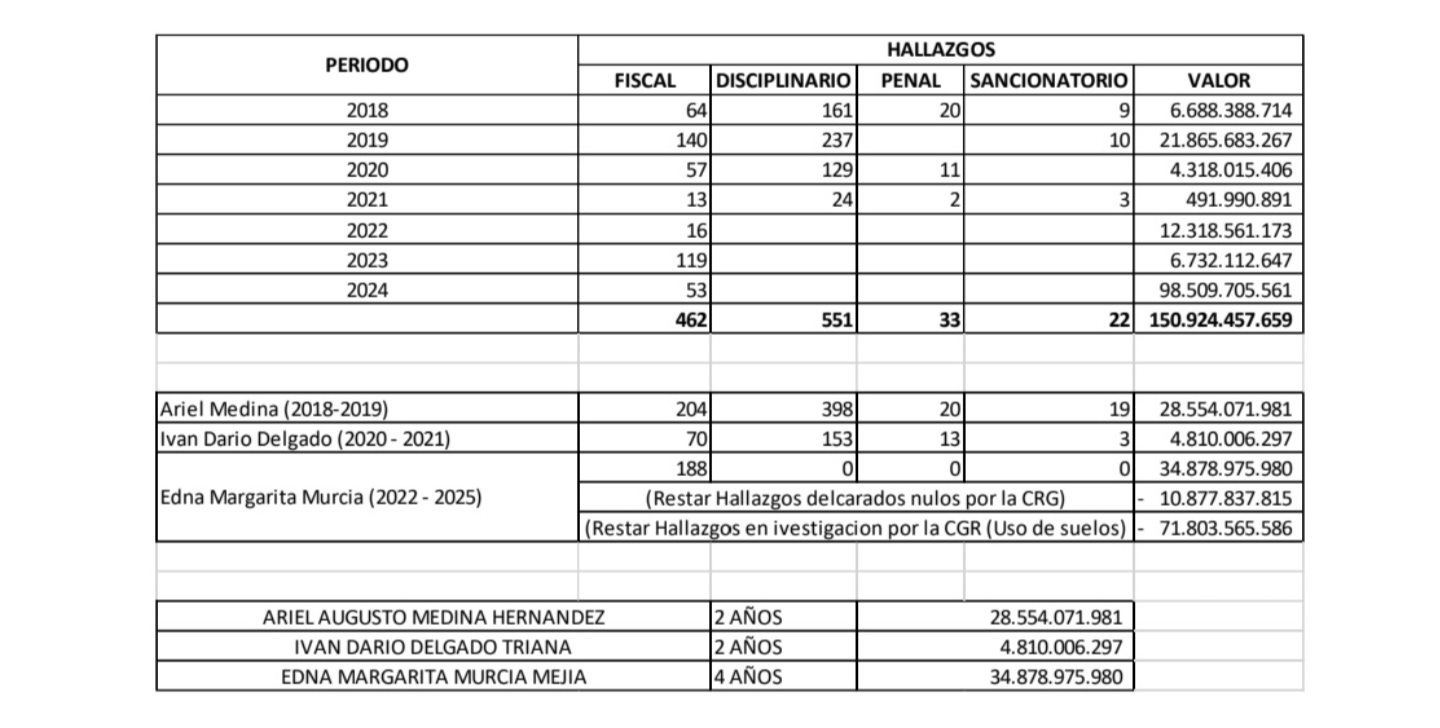

1. Solicito que se aclare y certifique con precisión los fundamentos técnicos y metodológicos que respaldan el proceso de auditoría de cumplimiento al uso del suelo urbano, correspondiente a la vigencia 2024, incluyendo: Las hojas de vida completas de los profesionales que participaron en dicha auditoría.

Los criterios de selección y evaluación aplicados para acreditar la idoneidad técnica y profesional de dichos auditores en relación con la materia auditada.

Los informes técnicos que sustenten los hallazgos fiscales por valor de $71.803.565.586, los cuales presentan serios indicios de inconsistencia, al no estar debidamente sustentados en normativa técnica ni contar con validación por expertos en urbanismo, planeación territorial o catastro.

La falta de soporte técnico y la aparente carencia de competencia especializada de los auditores involucrados comprometen la legalidad del proceso, y podrían configurar una simulación de hallazgos fiscales con fines de inflar artificialmente los resultados de gestión de su administración.

Cabe señalar que estos hechos ya han sido puestos en conocimiento de la Contraloría General de la República, solicitando su intervención inmediata, ante la presunción de nulidad técnica y jurídica del proceso auditor en mención.

2. En el informe de gestión correspondiente al año 2024, presentado ante medios de comunicación y publicado por su despacho, se reportan hallazgos fiscales por un valor total de $98.509.705.561. Al respecto, solicito se explique de manera técnica, detallada y documentada lo siguiente:

¿Por qué se incluyó en ese total la suma de $10.877.837.815, correspondiente a la auditoría realizada al impuesto de alumbrado público administrado por INFIBAGUÉ, pese a que dicha actuación fue declarada sin validez técnica ni legal por parte de la Contraloría General de la República, instancia que ordenó su exclusión por carecer de sustento normativo y metodológico?

¿Por qué se incorporaron, además, presuntos hallazgos fiscales por más de $71.803 millones, cuya legalidad y veracidad técnica ya han sido ampliamente cuestionadas -como se señala en el numeral anterior, y que actualmente son objeto de investigación por parte de la Contraloría General de la República?

En este sentido, se solicita que se allegue informe técnico y jurídico, debidamente firmado por los responsables de su despacho, en el que se justifique con base en normativa, doctrina del control fiscal y metodologías vigentes, la razón por la cual se presentaron dichos valores como parte de la gestión institucional, pese a su evidente fragilidad técnica y su cuestionada legitimidad fiscal.

3. En relación con sus recientes declaraciones públicas, en las que se refiere a su gestión como "contralora, o quizás salvadora o mesías para Ibagué", y en las que descalifica la labor de sus antecesores al calificar sus administraciones como "gravemente ineficientes", me permito solicitar con fundamento en el principio de publicidad, transparencia y rendición de cuentas, lo siguiente:

Se sirva informar, de manera precisa, detallada y soportada, el estado actual de cada uno de los hallazgos fiscales que fueron trasladados a la Dirección Técnica de Responsabilidad Fiscal por parte de la Dirección Técnica de Control Fiscal de la Contraloría Municipal de Las hojas de vida completas de los profesionales que participaron en dicha auditoría.

Los criterios de selección y evaluación aplicados para acreditar la idoneidad técnica y profesional de dichos auditores en relación con la materia auditada.

Los informes técnicos que sustenten los hallazgos fiscales por valor de $71.803.565.586, los cuales presentan serios indicios de inconsistencia, al no estar debidamente sustentados en normativa técnica ni contar con validación por expertos en urbanismo, planeación territorial o catastro.

La falta de soporte técnico y la aparente carencia de competencia especializada de los auditores involucrados comprometen la legalidad del proceso, y podrían configurar una simulación de hallazgos fiscales con fines de inflar artificialmente los resultados de gestión de su administración.

Cabe señalar que estos hechos ya han sido puestos en conocimiento de la Contraloría General de la República, solicitando su intervención inmediata, ante la presunción de nulidad técnica y jurídica del proceso auditor en mención.

2. En el informe de gestión correspondiente al año 2024, presentado ante medios de comunicación y publicado por su despacho, se reportan hallazgos fiscales por un valor total de $98.509.705.561. Al respecto, solicito se explique de manera técnica, detallada y documentada lo siguiente:

¿Por qué se incluyó en ese total la suma de $10.877.837.815, correspondiente a la auditoría realizada al impuesto de alumbrado público administrado por INFIBAGUÉ, pese a que dicha actuación fue declarada sin validez técnica ni legal por parte de la Contraloría General de la República, instancia que ordenó su exclusión por carecer de sustento normativo y metodológico?

¿Por qué se incorporaron, además, presuntos hallazgos fiscales por más de $71.803 millones, cuya legalidad y veracidad técnica ya han sido ampliamente cuestionadas -como se señala en el numeral anterior, y que actualmente son objeto de investigación por parte de la Contraloría General de la República?

En este sentido, se solicita que se allegue informe técnico y jurídico, debidamente firmado por los responsables de su despacho, en el que se justifique con base en normativa, doctrina del control fiscal y metodologías vigentes, la razón por la cual se presentaron dichos valores como parte de la gestión institucional, pese a su evidente fragilidad técnica y su cuestionada legitimidad fiscal.

3. En relación con sus recientes declaraciones públicas, en las que se refiere a su gestión como "contralora, o quizás salvadora o mesías para Ibagué", y en las que descalifica la labor de sus antecesores al calificar sus administraciones como "gravemente ineficientes", me permito solicitar con fundamento en el principio de publicidad, transparencia y rendición de cuentas, lo siguiente: Se sirva informar, de manera precisa, detallada y soportada, el estado actual de cada uno de los hallazgos fiscales que fueron trasladados a la Dirección Técnica de Responsabilidad Fiscal por parte de la Dirección Técnica de Control Fiscal de la Contraloría Municipal de Las hojas de vida completas de los profesionales que participaron en dicha auditoría.

Los criterios de selección y evaluación aplicados para acreditar la idoneidad técnica y profesional de dichos auditores en relación con la materia auditada.

Los informes técnicos que sustenten los hallazgos fiscales por valor de $71.803.565.586, los cuales presentan serios indicios de inconsistencia, al no estar debidamente sustentados en normativa técnica ni contar con validación por expertos en urbanismo, planeación territorial o catastro.

La falta de soporte técnico y la aparente carencia de competencia especializada de los auditores involucrados comprometen la legalidad del proceso, y podrían configurar una simulación de hallazgos fiscales con fines de inflar artificialmente los resultados de gestión de su administración.

Cabe señalar que estos hechos ya han sido puestos en conocimiento de la Contraloría General de la República, solicitando su intervención inmediata, ante la presunción de nulidad técnica y jurídica del proceso auditor en mención.

2. En el informe de gestión correspondiente al año 2024, presentado ante medios de comunicación y publicado por su despacho, se reportan hallazgos fiscales por un valor total de $98.509.705.561. Al respecto, solicito se explique de manera técnica, detallada y documentada lo siguiente:

¿Por qué se incluyó en ese total la suma de $10.877.837.815, correspondiente a la auditoría realizada al impuesto de alumbrado público administrado por INFIBAGUÉ, pese a que dicha actuación fue declarada sin validez técnica ni legal por parte de la Contraloría General de la República, instancia que ordenó su exclusión por carecer de sustento normativo y metodológico?

¿Por qué se incorporaron, además, presuntos hallazgos fiscales por más de $71.803 millones, cuya legalidad y veracidad técnica ya han sido ampliamente cuestionadas -como se señala en el numeral anterior, y que actualmente son objeto de investigación por parte de la Contraloría General de la República?

En este sentido, se solicita que se allegue informe técnico y jurídico, debidamente firmado por los responsables de su despacho, en el que se justifique con base en normativa, doctrina del control fiscal y metodologías vigentes, la razón por la cual se presentaron dichos valores como parte de la gestión institucional, pese a su evidente fragilidad técnica y su cuestionada legitimidad fiscal.

3. En relación con sus recientes declaraciones públicas, en las que se refiere a su gestión como "contralora, o quizás salvadora o mesías para Ibagué", y en las que descalifica la labor de sus antecesores al calificar sus administraciones como "gravemente ineficientes", me permito solicitar con fundamento en el principio de publicidad, transparencia y rendición de cuentas, lo siguiente:

Se sirva informar, de manera precisa, detallada y soportada, el estado actual de cada uno de los hallazgos fiscales que fueron trasladados a la Dirección Técnica de Responsabilidad Fiscal por parte de la Dirección Técnica de Control Fiscal de la Contraloría Municipal de Ibagué, durante las vigencias: 2018, 2019, 2020, 2021, 2022, 2023, 2024 y lo corrido del 2025.

Solicito específicamente se expidan certificaciones que contengan: Relación de hallazgos fiscales archivados, con sus respectivos conceptos técnicos y jurídicos de archivo.

Hallazgos fiscales que han sido fallados con declaratoria de responsabilidad fiscal, e identificación de los valores efectivamente recaudados por la Contraloría Municipal a través de sus competencias.

Trámite procesal interno de los hallazgos aún en curso: estado, responsables de seguimiento, y tiempos estimados de decisión.

A continuación, se presenta un resumen comparativo de los resultados en hallazgos y beneficios entre los diferentes periodos, con base en información pública disponible:

Copia 1: Cuadro comparativo de resultados entre contralores de Ibagué. cambioin.com

4. En atención a sus manifestaciones públicas en las que afirma que, antes de su llegada a la Contraloría Municipal de Ibagué, los funcionarios de la entidad "hacían prácticamente lo que querían", y ante la gravedad de dicha acusación que sugiere posibles omisiones, negligencias o faltas disciplinarias dentro del ejercicio de la función pública, solicito que su despacho, en virtud del principio de transparencia, el derecho de acceso a la información pública (Ley 1712 de 2014), y en ejercicio del derecho fundamental de petición consagrado en el artículo 23 de la Constitución Política de Colombia, se sirva:

Expedir certificación oficial en la que se identifiquen con nombre completo, número de cédula, cargo, dependencia y tipo de vinculación, los funcionarios que, según sus propias declaraciones, incurrían en conductas contrarias al interés general o a los principios del control fiscal, previo a su administración.

Informar si frente a dichos funcionarios se instauraron acciones disciplinarias, fiscales, administrativas o penales, indicando el número de radicado, autoridad competente, estado procesal y resultado (si lo hubiere) de cada actuación.

En caso de no haberse iniciado proceso alguno, se solicita justificación formal sobre las razones jurídicas y administrativas que lo motivaron.

Adicionalmente, y en virtud del principio de debido proceso y derecho a la honra y buen nombre de los servidores públicos, solicito aclaración sobre si dichas afirmaciones hacen parte de un análisis institucional sustentado o si corresponden a una posición personal o política, particularmente teniendo en cuenta que en días recientes se registraron manifestaciones de protesta por parte de funcionarios sindicalizados de esta entidad, ante presuntos actos de acoso laboral, desconocimiento de derechos adquiridos y deterioro del ambiente institucional bajo su administración.

Igualmente, se solicita se expida certificación oficial en la que se indique:

Si existen quejas, investigaciones o denuncias formales en curso por acoso laboral o sexual contra funcionarios directivos de la Contraloría Municipal, en particular respecto al actual Director Técnico de Control Fiscal Integral.

Las actuaciones adelantadas por su despacho para prevenir, investigar y sancionar posibles conductas contrarias a la dignidad, integridad o derechos fundamentales de los servidores públicos y contratistas.

Lo anterior en aplicación de lo dispuesto por la Ley 1010 de 2006 (acoso laboral), el Código Disciplinario Único (Ley 1952 de 2019) y los principios rectores de la administración pública establecidos en el artículo 209 de la Constitución.

5. Con base en el principio de eficiencia administrativa (art. 209 de la Constitución Política) y el deber de garantizar el correcto funcionamiento del control fiscal territorial, solicito se expida certificación oficial en la que se explique, de manera clara y sustentada:

Las razones administrativas, técnicas y/o presupuestales que motivaron la reducción del personal de planta en la Oficina Técnica de Control Fiscal, la cual hasta el año 2021 contaba con ocho (8) funcionarios de carrera administrativa que cumplían funciones permanentes de auditoría en las diferentes entidades descentralizadas y dependencias del municipio de Ibagué.

Las consideraciones de tipo estructural, funcional o jurídico que sustentaron su decisión de reorganizar o desarticular dicha oficina técnica a partir de su llegada en el año 2022, dejando únicamente cuatro (4) funcionarios asignados a dicha dependencia, generando presuntamente sobrecarga laboral, con posible afectación a la calidad, oportunidad y legalidad del proceso auditor.

Asimismo, teniendo en cuenta lo establecido en el Decreto Ley 403 de 2020, la Ley 909 de 2004 y demás normas que regulan el servicio civil y el control fiscal, se solicita:

Informe detallado y certificado sobre el número de contratistas vinculados entre los años 2022 y 2024 para apoyar la labor misional de auditoría, especificando su formación profesional, experiencia relacionada con el control fiscal y lugar de origen, en particular en relación con la afirmación según la cual el 80% de dichos contratistas provendrían del departamento del Caquetá y no contarían con experiencia previa en auditoría o fiscalización pública.

Dado que la Oficina Técnica de Control Fiscal representa la columna vertebral de cualquier ente de control, se solicita precisar si esta restructuración afectó el cumplimiento del Plan General de Auditoría Territorial (PGAT), la ejecución efectiva del ciclo auditor, y los resultados obtenidos frente a los objetivos misionales de vigilancia y control fiscal.

6. En el marco del principio de transparencia, eficiencia en el uso de los recursos públicos y conforme a lo dispuesto en los artículos 2 y 209 de la Constitución Política de Colombia, así como en la Ley 87 de 1993 sobre el control interno, y la Ley 80 de 1993 en relación con el deber de vigilancia sobre la correcta destinación de los recursos estatales, solicito se expida. certificación oficial por parte de su despacho sobre los siguientes aspectos:

Las razones administrativas, presupuestales y normativas por las cuales se permitió la asistencia de concejales del Municipio de Ibagué, junto con particulares, a eventos organizados y financiados con recursos públicos asignados al programa de bienestar social de los funcionarios de la Contraloría Municipal, específicamente en el marco de las festividades folclóricas del año 2024.

La justificación legal que sustenta la presencia como invitados especiales de los concejales César Franco, Arturo Castillo, Julián Serna, Sandra Milena Varón, Silvia Ortiz, William Santiago Molina, así como del Secretario General del Concejo, Juan Esteban Espinel, su esposa (funcionaria de INFIBAGUÉ) e hija del excongresista Luis Humberto Gómez Gallo, en un evento de naturaleza institucional dirigido exclusivamente a funcionarios y contratistas de la entidad, según se desprende del video que ha sido allegado a medios de comunicación y a la Procuraduría General de la Nación.

La indicación expresa de los recursos presupuestales utilizados, rubro contable correspondiente y soporte del gasto, en especial respecto de la logística, alimentación y atenciones suministradas en dicho evento, diferenciando entre funcionarios, contratistas e invitados externos. Se solicita certificación específica del costo de los servicios prestados a la mesa de los mencionados concejales e invitados particulares.

De confirmarse que tales gastos fueron cubiertos con cargo a recursos públicos destinados a la subcuenta de bienestar social del presupuesto de funcionamiento de la Contraloría Municipal, se solicita además informe si: Se tramitó solicitud de autorización o concepto jurídico previo por parte de la Oficina Asesora Jurídica de la entidad.

Se cumplió con los principios de necesidad, legalidad, destinación específica y control del gasto, conforme a lo previsto en el Estatuto Orgánico del Presupuesto (Ley 38 de 1989, Ley 179 de 1994 y Ley 819 de 2003).

¿Es este el modelo de excelencia institucional que su administración pretende dejar como legado, señora Contralora Edna Margarita Murcia Mejía? Resulta realmente sorprendente por no decir alarmante que una funcionaria encargada de velar por la legalidad, eficiencia y moralidad administrativa, actúe con prácticas que, a todas luces, se perciben como autoritarias, arbitrarias y potencialmente extorsivas frente a la administración pública local.

Más desconcertante aún es que algunos miembros del Honorable Concejo Municipal de Ibagué, elegidos por voto popular para representar los intereses ciudadanos, hayan avalado con su voto la designación de una persona cuya gestión hoy suscita serias dudas sobre su legitimidad técnica, ética y jurídica.

Cabe recordar a dichos cabildantes que el ejercicio del poder público debe regirse por los principios de moralidad, legalidad, responsabilidad y participación ciudadana (art. 209 de la Constitución), y que su rol como electores de órganos de control conlleva una altísima carga de responsabilidad pública y política. Por tanto, les advertimos que todas las veedurías ciudadanas, organizaciones sindicales, medios de comunicación y órganos de control nacional estaremos haciendo estricto seguimiento a la próxima elección de Contralor Municipal para el periodo 2026-2029, en aras de garantizar que esta no se convierta nuevamente en un reparto de cuotas burocráticas, sino en un proceso transparente, técnico y al servicio del interés general.

Petición de intervención urgente por parte de los organismos nacionales de control y vigilancia

Señores de la Contraloría General de la República, de manera respetuosa pero enfática, solicitamos su intervención directa e inmediata sobre los procesos de auditoría adelantados por la Contraloría Municipal de Ibagué durante la vigencia 2024 y lo transcurrido del año 2025. Lo anterior, debido a que estos procedimientos, en su mayoría, adolecen de rigurosidad técnica, presentan serios vicios de legalidad y están siendo instrumentalizados, presuntamente, como mecanismos de coacción e intimidación institucional hacia los entes del orden municipal, desnaturalizando completamente el principio de control fiscal como función pública, establecido en el artículo 267 de la Constitución Política.

Resulta igualmente preocupante que, pese a la existencia de múltiples denuncias debidamente soportadas con evidencia documental, ni la Auditoría General de la República, ni la Procuraduría Regional del Tolima, ni el Ministerio del Trabajo hayan actuado conforme a su deber constitucional de protección de los derechos fundamentales y de la legalidad administrativa. Aparentemente y con una sospechosa pasividad han optado por ignorar estas denuncias, como si el silencio institucional pudiera ocultar lo evidente.

Cabe destacar que entre las denuncias desatendidas se encuentran hechos de presunto acoso laboral y acoso sexual, al parecer cometidos por altos funcionarios del ente de control municipal, incluyendo el actual Director Técnico de Control Fiscal Integral, el Jefe de la Oficina de Participación Ciudadana y, según versiones recogidas, la propia titular del despacho contralor. Que este tipo de hechos permanezcan sin investigación alguna, a pesar de su gravedad, no solo envía un mensaje de impunidad, sino que mina la confianza ciudadana en los órganos que deberían garantizar el cumplimiento de la ley y la protección de la dignidad humana en el ejercicio del servicio público.

Así las cosas, en virtud del artículo 23 de la Constitución Política de Colombia, la Ley 1757 de 2015 sobre participación ciudadana, el artículo 277 constitucional en lo concerniente a la función preventiva y disciplinaria del Ministerio Público, y la Ley 87 de 1993 sobre control interno, solicitamos formalmente la actuación directa de los niveles centrales de la Contraloría General de la República, la Fiscalía General de la Nación, la Procuraduría General de la Nación y el Ministerio del Trabajo, dado que, como tristemente suele suceder, los niveles regionales y descentralizados de estas entidades parecen haber desarrollado una preocupante ceguera institucional frente a las múltiples irregularidades que aquí se denuncian.

Quedo atento a sus comunicados, los cuales deben dirigir a la dirección de correo electrónico de la cual se origina el presente, dentro de los términos establecidos por la ley para tal fin.

Cordialmente,

Evelio Antonio Navarrete Borjia

NOTICIAS RELACIONADAS