ACTUALIDAD

Auditoría, rajó gestión de la Contraloría de Ibagué, un trabajo mal hecho

Foto: Contralora de Ibagué saliente Edna Margarita Murcia Mejía. cambioin.com

Por: Editor en Jefe - Publicado en diciembre 18, 2025

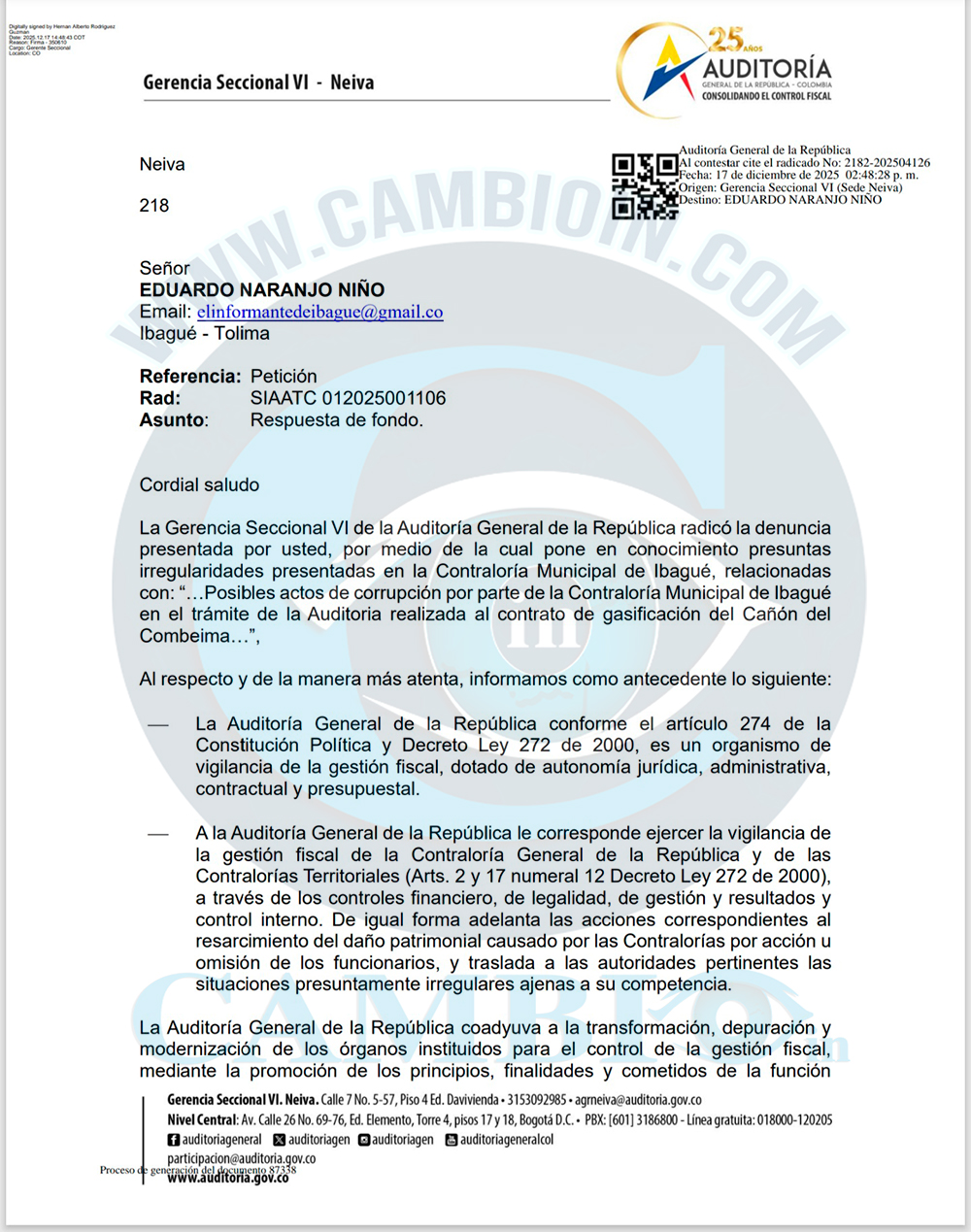

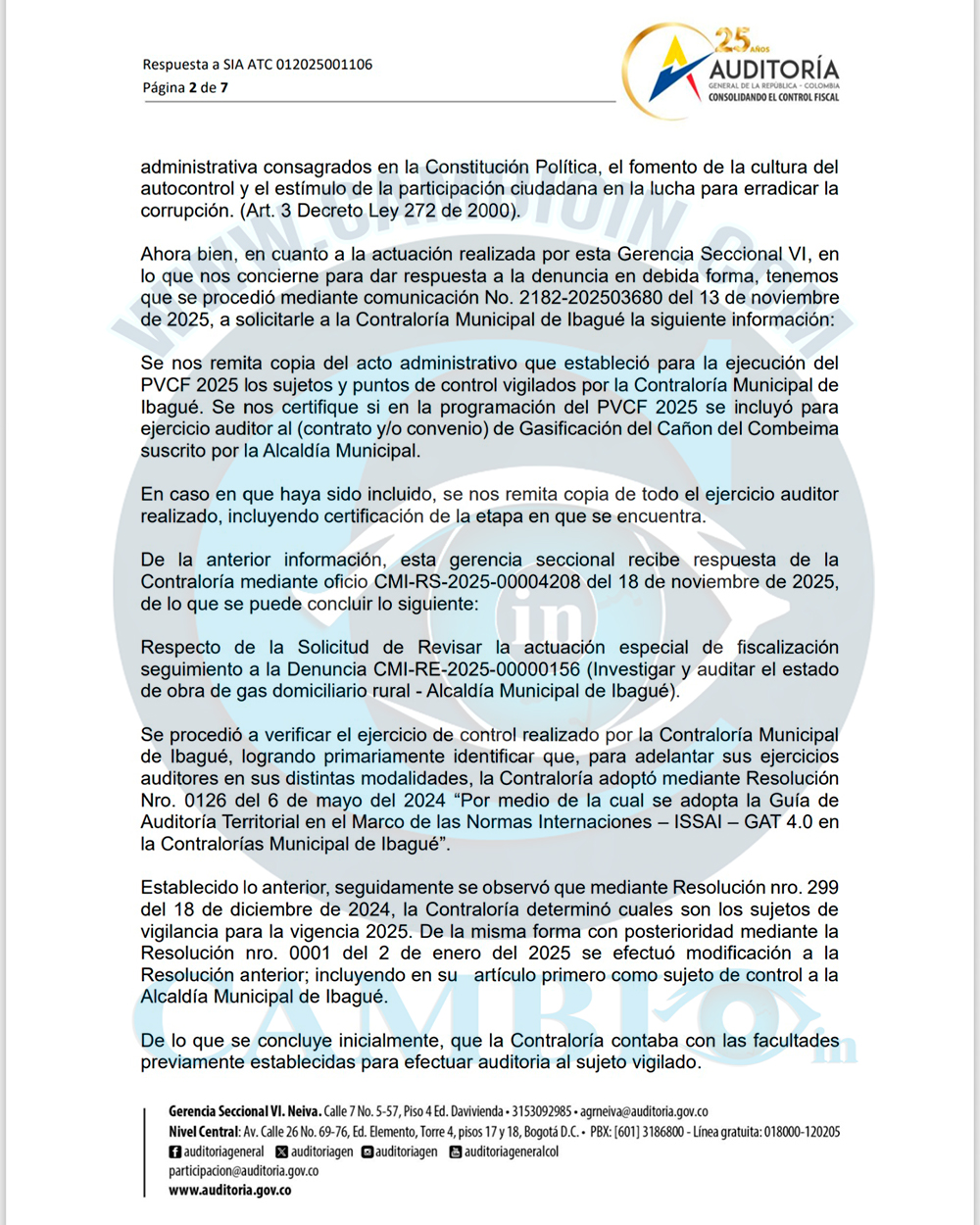

Un desalentador Informe presentó la Auditoría General de la República, contra la gestión realizada por la saliente contralora de Ibagué, Edna Margarita Murcia Mejía, en resumen lo que deja al descubierto el documento, es que por un mal procedimiento, los responsables de casos de corrupción siguen sin recibir ningún tipo de investigación.

Encuentre contenido exclusivo en WhatsApp Channel, siganos ya:

https://whatsapp.com/channel/0029Va9kwaD1CYoZxxokC42i

Por: Denuncia Ciudadana. cambioin.com.

Este es el resumen más importante del informe de la Auditoría general de la República, en contra de la Contraloría Municipal de Ibagué: Análisis Técnico Crítico

Alcance y gravedad de los errores de la Contraloría Municipal de Ibagué (CMI) evidenciados en la respuesta de la AGR

Caso: Auditoría / Actuación Especial – Gasificación del Cañón del Combeima

1. Error estructural de gobernanza del proceso auditor

(Debilitamiento del Comité Técnico de Auditoría)

El documento de la AGR revela un problema estructural en la toma de decisiones técnicas dentro de la CMI: el Comité Técnico de Auditoría no dejó constancia motivada de las razones por las cuales se ratificaron, modificaron o descartaron observaciones una vez surtida la controversia con el sujeto auditado.

El Comité Técnico no cumplió su rol de órgano colegiado de deliberación técnica, sino que operó como una instancia meramente formal de aprobación.

La ausencia de motivación rompe la trazabilidad del juicio auditor, lo que impide verificar: Por qué una observación se convirtió en hallazgo. Por qué otra fue descartada.

Qué evidencia fue considerada suficiente o insuficiente.

Este error no es subsanable con formalismos posteriores, porque afecta el núcleo de la función de control fiscal: la decisión técnica fundada.

2. Error metodológico grave: continuidad del proceso pese a una falla sustancial

La AGR reconoce que el acta del Comité Técnico carecía de sustento argumentativo, pero el proceso continuó hasta la expedición del informe final.

La CMI normalizó una falla sustancial como si se tratara de un defecto menor.

Se vulnera el principio de calidad del proceso auditor, pues un informe final: Hereda las debilidades de la instancia decisoria previa.

Se convierte en un producto formalmente válido pero técnicamente frágil.

La auditoría avanzó sin corregir una falla que afectaba directamente la credibilidad de sus conclusiones.

3.Uso defensivo de la planeación para ocultar fallas en el resultado

La CMI fundamenta su defensa en que: Existió planeación, Se elaboraron matrices, Se definió materialidad, Se aplicó la GAT 4.0.

Este enfoque incurre en una confusión conceptual grave: Planeación ≠ Resultado

Documentación ≠ Control efectivo

La AGR, aunque reconoce la existencia de planeación, deja claro que el problema no estaba en la forma inicial, sino en:

La fase de informes.

La decisión sobre hallazgos.

La motivación del juicio auditor.

La CMI utilizó la planeación como escudo discursivo, cuando el verdadero déficit estaba en la capacidad de concluir técnica y responsablemente.

4. Incumplimiento material del estándar de calidad (GAT 4.0)

El propio documento de la AGR advierte que limitarse a “aprobar o no aprobar” observaciones desconoce los estándares de calidad exigidos por la GAT 4.0:

Informes claros, Libres de ambigüedad, Sustentados en evidencia suficiente y apropiada.

La CMI adoptó formalmente la metodología, pero no la aplicó en su esencia.

Se evidencia un cumplimiento ritual, no sustantivo, del modelo de auditoría.

La GAT 4.0 fue utilizada como referente normativo, no como herramienta real de control.

5. Deficiente técnica jurídica y normativa

El documento analizado contiene errores evidentes de citación normativa (leyes y artículos incorrectos o incongruentes).

Estos errores no son meramente editoriales:

Revelan falta de revisión jurídica especializada.

Debilitan la solidez del documento ante cualquier control externo o judicial.

En procesos de control fiscal, la precisión normativa es obligatoria, no opcional.

Una contraloría que exige rigor a los vigilados, pero falla en su propio soporte legal, pierde autoridad técnica.

6. Conclusión evasiva sobre el estado real del proyecto auditado

La respuesta reproduce la idea de que, dado que el proyecto sigue “en ejecución” o con prórrogas, no puede concluirse que esté inconcluso o inoperante.

Esta afirmación evidencia una visión limitada del control fiscal, porque:

El control no se agota en verificar si el contrato sigue “vigente”.

Debe evaluar: Eficacia del gasto.

Oportunidad del servicio.

Impacto real en la comunidad.

Riesgos materializados por retrasos prolongados.

Este tipo de conclusiones favorecen la normalización de proyectos crónicamente ineficientes, amparados en prórrogas indefinidas.

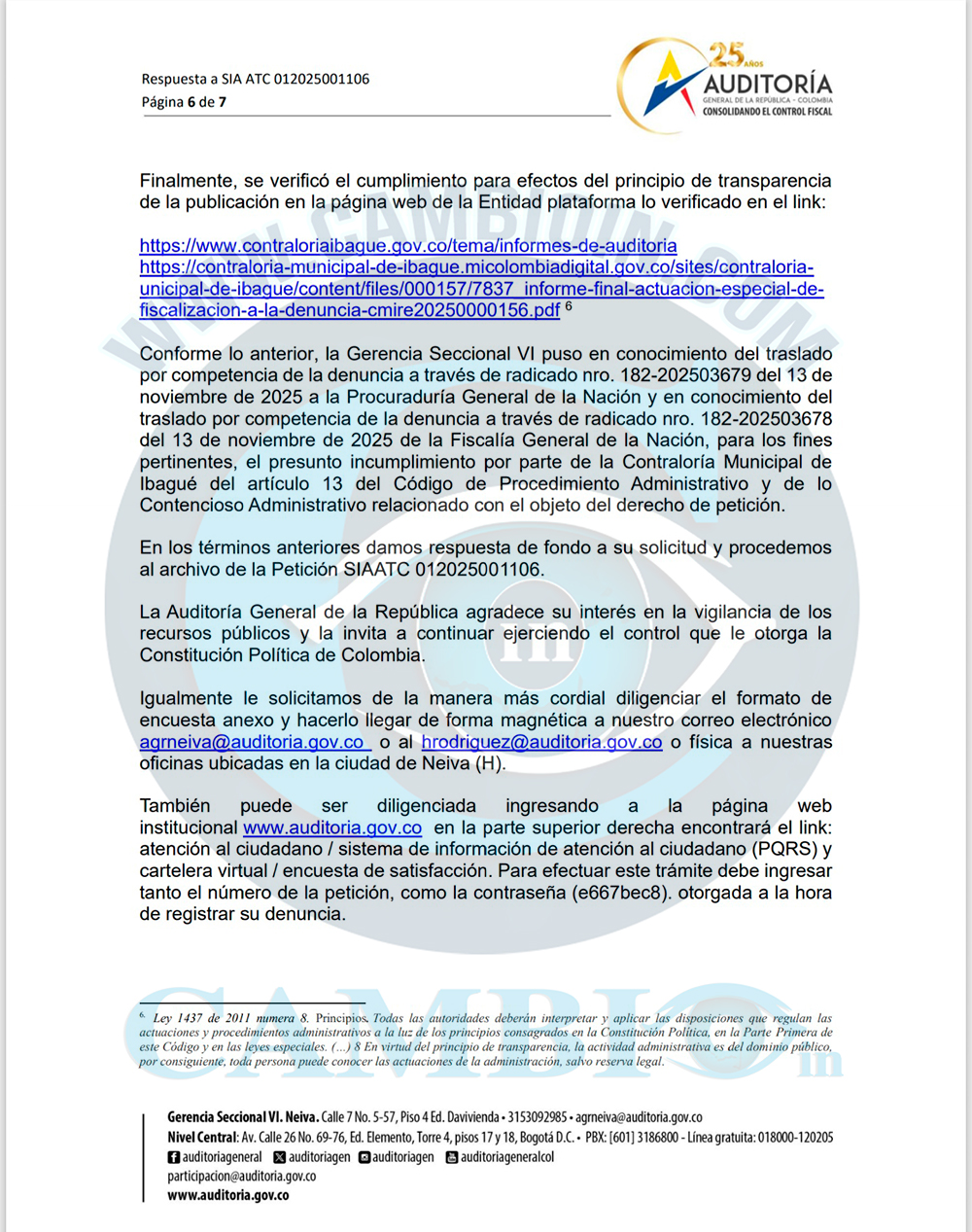

7. Transparencia reducida a la publicación formal

El cierre del documento se apoya en la existencia de publicación web como cumplimiento del principio de transparencia.

Alcance crítico

Transparencia no es sólo publicar, sino publicar: Actas motivadas.

Soportes de decisión.

Evidencia de análisis técnico.

Sin motivación, la publicación no garantiza un control social efectivo.

El documento de la Auditoría General de la República, lejos de cerrar el debate, deja en evidencia fallas estructurales, metodológicas y técnicas de la Contraloría Municipal de Ibagué, especialmente:

Un Comité Técnico sin motivación.

Un proceso que avanzó pese a defectos sustanciales.

Uso defensivo y formalista de la metodología.

Debilidades jurídicas.

Conclusiones que minimizan el impacto real de un proyecto crítico para la comunidad.

El problema no es solo un contrato o una auditoría puntual, sino un modelo de control fiscal que prioriza el trámite sobre la sustancia, debilitando la función constitucional de vigilancia del gasto público.

Copia: Proceso de la Auditoría General de la República contra la Contraloría de Ibagué. cambioin.com

Estás Leyendo cambioin.com

NOTICIAS RELACIONADAS